Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum sur l’économie, la stratégie et les marchés.

Vues économiques

Trois thématiques pour les marchés

-

Politique monétaire

Les Banques centrales (Fed, BCE) maintiennent le cap du resserrement monétaire. Un arrondi haussier du taux terminal apparaît désormais possible. La question essentielle reste néanmoins la durée de la politique restrictive.

-

Inflation

L'inflation reflue lentement aux États-Unis comme en Europe. Toutefois, l’inflation sous-jacente reste élevée. En zone euro, le plafonnement des prix de l’énergie accentue la désinflation, au risque de pérenniser les pressions sous-jacentes. Une désinflation « transitoire » constitue un risque significatif.

-

Croissance

Les publications économiques indiquent un ralentissement cet hiver. Cependant, le scénario d’une récession profonde est aujourd’hui écarté. Le marché du travail reste bien orienté notamment en Amérique du Nord.

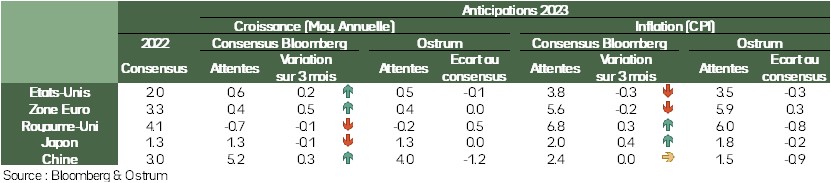

Points macroéconomiques : activité

- Après l’alerte de décembre, notamment aux USA, les enquêtes auprès des chefs d’entreprises apparaissent sous un jour plus positif en janvier.

- L’indice ISM qui synthétise les secteurs manufacturier et de services est revenu largement au-dessus du seuil de 50. C’est d’ailleurs une caractéristique des indicateurs américains en janvier : ils rebondissent tous fortement, éloignant de fait les risques de récession qui pouvaient poindre à la fin de l’an dernier.

- Pour illustrer cet aspect, les créations d’emplois ont été très importantes en janvier 23, cassant la tendance plutôt baissière observée auparavant. C’est pour des aléas de ce type que la Fed ne veut pas prendre le risque d’assouplir trop vite sa politique monétaire.

- En Chine, l’indice synthétique repasse au-dessus de 50. C’était attendu après le relâchement de la politique zéro-covid. Dans le détail, le rebond n’est pas spectaculaire dans l’industrie ; il l’est davantage dans les services. L’impact d’impulsion sur le reste du monde sera modeste à court terme.

- En zone euro, l’indice efface son passage en territoire négatif. Cela traduit le prix bas de l’énergie autour de la fin 2022. Ce qui sera essentiel en 2023 portera sur l’investissement des entreprises, un peu mis à mal par le resserrement monétaire, et la dynamique de l’emploi qui soutient le comportement des ménages.

Points macroéconomiques : Inflation et politiques économiques

- L’inflation va ralentir mécaniquement au sein des pays développés.

- Le repli de la contribution du prix de l’énergie va continuer parce que les tensions avaient été fortes au printemps 2022 après l’invasion de l’Ukraine par la Russie.

- Ce repli est néanmoins en trompe l’œil. Les taux d’inflation sous-jacent ne baissent pas aussi rapidement, et c’est sur eux que les Banques centrales se plongent.

- Aux US, le taux de salaire commence à ralentir, ce qui est un facteur favorable, puisque cela limite le risque de persistance de l’inflation. Cependant la Fed continuera de durcir le ton, afin de ne pas prendre le risque d’être prise à revers par un aléa comme la vive progression des emplois en janvier. Elle ne peut pas prendre le risque de se dédire et attendra avant de baisser son taux d’intérêt de référence.

- En Europe, la propagation du choc énergétique sur l’ensemble de l’économie est très perceptible dans l’allure du taux d’inflation sous-jacent qui est au plus haut historique. La BCE va continuer de durcir le ton, mais face à un choc de ce type le risque est d’accroître le risque de récession, les entreprises n’ont pas le choix que de remonter leurs prix.

- La bonne nouvelle est la reprise de la production électrique en France. Cela limitera les pressions sur le prix du gaz, réduisant ainsi le risque d’un renouvellement d’un choc énergétique.

Vues stratégie

Trop c’est trop ?

Les vues principales : toujours plus haut

La bonne tenue de l’économie, certes avec une croissance très médiocre, continue de soutenir un vent d’optimisme sur les marchés. Le point d’inflexion sur l’inflation est à interpréter comme annonciateur de politiques monétaires en phase de stabilisation. Enfin, il semble que beaucoup d’investisseurs soient encore sous-exposés aux actifs risqués et essayent de regagner de l’exposition.

Résultat : une ambiance « risk on » qui dure et qui porte les valorisations à des niveaux tendus, mais pas déraisonnables. Le marché hésite donc entre arguments techniques (les flux), qui poussent à anticiper une tendance qui dure, et des arguments plus fondamentaux nous conduisant à penser que le marché est en train de devenir complaisant.

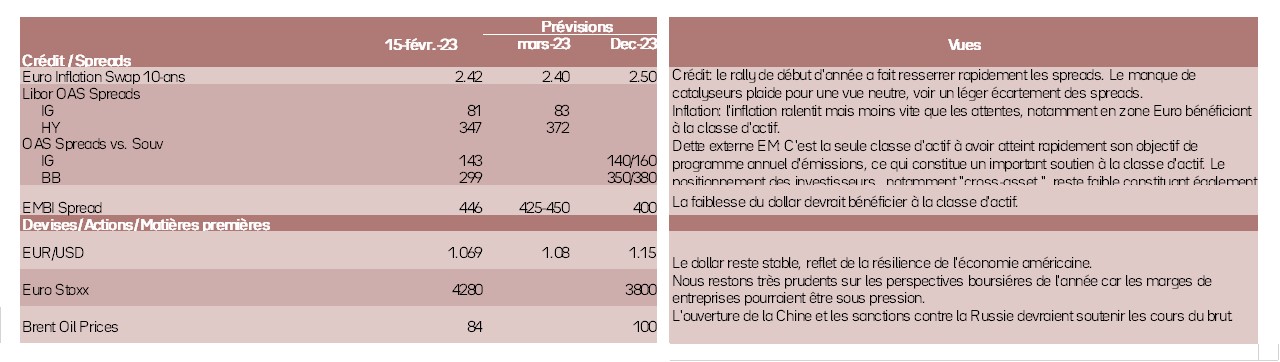

Actifs risqués : une question de risk-reward

À court terme la baisse de l’inflation headline pourrait soutenir les taux, même si nous restons dubitatifs sur la capacité de revenir rapidement à 2 %. Une hausse en fin d’année est probable.

Nous devenons plus prudents sur les actifs risqués. Même si la tendance a de fortes chances de continuer, le potentiel de hausse pour les marchés est très limité. En revanche, en cas de mauvaise nouvelle, la correction pourrait être rapide. Le risk-reward n’incite donc pas à prendre de positions marquées. Nous avons, par exemple, une vue neutre à prudente sur le crédit ou sur les spreads souverains.

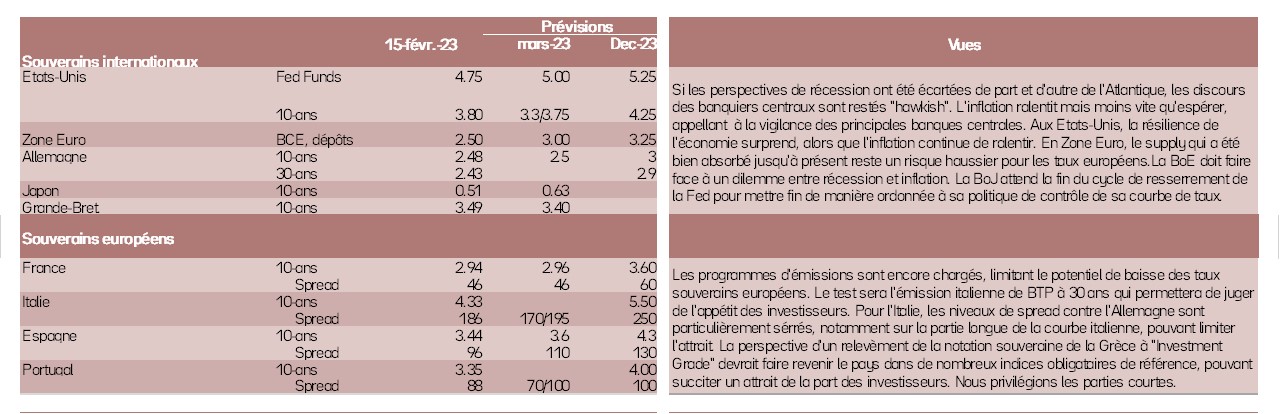

Politique monétaire

Des taux encore plus hauts plus longtemps

- Fed : « Le processus de désinflation n’en est qu’au début »

Compte tenu de l’ampleur du resserrement monétaire réalisé depuis mars dernier, la Fed a ralenti le rythme de ses hausses de taux à 25 points de base, le 1er février, pour porter la fourchette d’évolution des Fed funds à [4,5%–4,75%]. À l’issue de cette réunion, Jerome Powell a indiqué que la Fed envisageait encore deux hausses de taux, mais les fortes créations d’emplois et ventes de détail publiées depuis lors pourraient inciter la Fed à procéder à des relèvements supplémentaires. Nous anticipons 2 hausses de taux de 25 pb en mars et mai, le risque étant à la hausse. - BCE : « Nous gardons le cap jusqu’à ce que Le travail soit fait »

La BCE a relevé ses taux de 50 points de base, le 2 février, pour porter le taux de dépôt à 2,50 %. Elle a également annoncé avoir l’intention de procéder à une nouvelle hausse de 50 pb en mars et à une évaluation de la trajectoire future de sa politique monétaire. L’objet sera donc en mars, à l’aune des nouvelles prévisions de la BCE, de déterminer le rythme de relèvement des taux directeurs à adopter en mai (50 pb ou 25 pb), pour ramener la politique monétaire en territoire suffisamment restrictif et l’y maintenir un certain temps. Nous anticipons une hausse de 50 pb en mars et de 25 pb en mai, avant un statu quo prolongé. Le risque pour la BCE est de devoir relever ses taux de nouveau en fin d’année. - Kazuo UEDA à la tête de la Banque du Japon

L’économiste et ancien membre de la BoJ, Kazuo Ueda, prendra la tête de la Banque du Japon en avril, succédant à Haruhiko Kuroda. Il aura la lourde tâche de normaliser la politique monétaire nipponne après 10 ans de politique extrêmement accommodante. Des ajustements graduels devraient être apportés sur les paramètres de contrôle de la courbe des taux, mais l’abandon de la politique de taux négatifs n’interviendra que lorsque l’inflation sera anticipée comme durablement sur la cible de 2 %. Les négociations salariales de printemps (« shunto ») seront un élément clé à surveiller.

Classes d'actifs