Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum sur l’économie, la stratégie et les marchés.

La lettre du CIO

- Les Banques centrales lèvent le pied de l’accélérateur

Avec les réunions de la Fed, BoE, puis BCE, à moins de 24 heures d’intervalle, nous avons modifié nos comités d’investissements mensuels. Cette publication présente l’impact des décisions sur nos vues.

Cette année, sur les 53 Banques centrales mondiales que nous suivons, 19 ont monté leurs taux pour seulement 3 baisses. Le mouvement ne s’arrête pas là : la banque du Canada a arrêté son QE, la Fed a annoncé un tapering et la BCE a annoncé une réduction « step-by-step » de son QE.

La croissance reste vigoureuse : il faut remonter très loin pour retrouver des chiffres d’inflation similaires à ceux qui sont publiés actuellement – un temps que les moins de vingt ans ne peuvent pas connaître. Les actifs financiers ou immobiliers sont très richement valorisés dans de nombreux cas. L’argument pour une politique monétaire extrêmement laxiste disparait donc petit à petit et les Banques centrales diminuent leur stimulus. Les conditions monétaires restent néanmoins très accommodantes et on est encore loin d’un resserrement monétaire mondial.

Au-delà de cette tendance haussière, il faut aussi prendre en compte le manque de visibilité croissant, et donc la très forte incertitude qui devrait être le dénominateur commun des marchés en 2022. Les Banques centrales sont prises entre une nécessité de normaliser leur politique pour éviter le risque que l’inflation ne s’installe encore plus durablement, tout en portant attention à ne pas faire dérailler les marchés où certaines situations ressemblent à s’y méprendre à des bulles.

C’est un chemin très étroit entre, d’une part, un risque de surchauffe qui implique la nécessité d’accélérer la normalisation, et un risque d’accident sur les marchés qui, à l’inverse, appelle à la prudence.

Sommaire

Vues stratégie

Les Banques centrales sont un support plus ambigu

Vues de marché synthétiques : plus compliqué

L’année 2022 devrait être caractérisée par deux tendances de marché : un resserrement monétaire, même si les Banques centrales restent accommodantes, et une forte baisse de la visibilité sur la trajectoire future de cette politique monétaire, ce qui devrait stresser les marchés. En contrepartie, les fondamentaux économiques devraient rester favorables et soutenir les actifs risqués.

Un resserrement monétaire et une forte baisse de la visibilité sur la trajectoire future de cette politique.

Recommandations d’allocation : où trouver de la valeur ?

Marché souverain. (1) L’inflation devrait rester un thème majeur. (2) Investir sur le marché des obligations durables : pour bénéficier de l’évolution de la « greenium ». (3) Les pays émergents : une classe d’actifs offrant un portage intéressant, avec une résilience au risque améliorée.

Crédit. Amélioration des fondamentaux, « rising stars » contre « falling angels ». Et donc, recherche de rendement à travers le risque de crédit (Crossover, high yield), plutôt que la duration. La gestion du risque de taux est un point critique. Le US HY est trop cher comparé à l’Europe.

Actions. Deux thématiques principales. (1) Rechercher des perspectives de croissance intéressantes : Financières, Médias, Technologie, Voyages & loisirs, Santé (résistance à l’inflation), Énergie & ressources de bases, Luxe & Haut de Gamme. (2) En cas de hausse de l’inflation, attention aux secteurs Automobile, Transport aérien, alimentaire, Consommation discrétionnaire.

Les Banques centrales

Fed - accélération

Décision :

- Accélération du « tapering » qui passe de 15 Mds de $ par mois à 30 Mds. Le QE s’achèvera donc en mars.

- Le « dot-chart » montre trois hausses de taux en 2022, et 3 additionnelles en 2023.

Notre vue :

- Cette décision n’est pas vraiment une surprise, la Fed avait, à son habitude, laissé s’ébruiter en avance les changements annoncés. La décision ne représente donc pas une surprise majeure pour les marchés.

- Cette accélération est toutefois dans la lignée d’un changement graduel, mais continue de communication de la Fed depuis 6 mois : un FOMC plus restrictif en juin et septembre, Powell qui reconnaît que l’inflation n’est pas « temporaire », les « dots » qui migrent vers le haut, etc.

- Début deuxième trimestre, la Fed aura donc fini son QE, l’inflation sera toujours proche, voire supérieure à 6 %, le chômage sera revenu à 3,5 %, le niveau le plus bas pré-Covid. Dans ces conditions, une hausse des taux avant l’été est très plausible, ce qui laisse effectivement la possibilité de trois hausses avant fin 2022.

Implications pour la gestion :

- La hausse des taux devrait avoir également un impact sur la partie longue de la courbe, ce qui est en ligne avec notre objectif de Treasury à 2,00 % à la fin de l’année. L’aplatissement de la courbe devrait donc continuer, une dynamique typique de cette phase du cycle monétaire.

- Le différentiel de taux d’intérêt a contribué à l’appréciation récente du dollar. Cette tendance devrait continuer.

- Le resserrement monétaire peut également avoir un impact sur les marchés actions, en particulier les secteurs sensibles aux taux d’intérêt.

- Les émergents ont très bien résisté aux hausses de taux récentes : l’indice EMBIG par exemple s’est très peu écarté. Si nous attendons que cette tendance se poursuive, l’effet cumulatif des décisions de la Fed pourrait devenir problématique.

BCE - Réduction graduelle des achats

Décisions : Face aux progrès réalisés en matière de croissance et d’inflation, la BCE réduit graduellement ses achats d’actifs

Arrêt des achats nets du PEPP fin mars – Réinvestissements prolongés jusqu’à fin 2024, au moins

- Ralentissement des achats nets du programme d’achats d’urgence face à la pandémie (PEPP) au premier trimestre 2022, arrêt à la fin mars 2022.

- La période de réinvestissement des tombées du PEPP a été prolongée d’un an jusqu’à fin 2024, au moins. La flexibilité, en cas de période de tensions, (notamment liée à la pandémie) se fera à travers des réinvestissements qui pourront s’ajuster dans le temps, entre classes d’actifs et de pays.

- Il est explicitement mentionné dans le communiqué que la BCE pourra réaliser des achats de titres grecs supérieurs aux renouvellement des remboursements, pour éviter une interruption brutale de ses achats.

- Les achats nets dans le cadre du PEPP pourront reprendre, si nécessaire, pour contrer les chocs négatifs liés à l’épidémie.

Pour éviter une forte réduction des achats d’actifs, l’APP est provisoirement augmenté

- À partir du deuxième trimestre 2022, les achats nets d’actifs dans le cadre de l’APP sont doublés pour atteindre 40 milliards d’euros : ils passeront à 30 milliards au troisième trimestre, puis reviendront à 20 milliards à partir d’octobre 2022.

- Les achats se poursuivront aussi longtemps que nécessaire pour renforcer l’impact accommodant de la politique monétaire. Ils se termineront peu avant de relever les taux.

Les taux restent inchangés

- 0 % pour le taux de refinancement, 0,25 % pour la facilité de prêt marginal et – 0,50 % pour le taux de dépôt.

- Christine Lagarde a réitéré qu’une hausse des taux en 2022 était très improbable.

Pas de décision sur le TLTRO – La BCE surveille les conditions de financement des banques. Il existe aussi la possibilité de modifier le multiple de tiering, actuellement à 6, pour compenser la fin du taux bonifié.

Prévisions de croissance et d’inflation de la BCE

- PIB : 5,1 % en 2021 (5 % annoncé en septembre), 4,2 % en 2022 (4.6 %), 2,9 % en 2023 (2,1 %) et 1,6 % en 2024.

- Inflation : 2,6 % en 2021 (2,2 % en septembre), 3,2 % en 2022 (1,7 % en septembre), 1,8 % en 2023 (1,5 %) et 1,8 % en 2024. Inflation sous-jacente : 1,4 % en 2021 (1,3 %), 1,9 % en 2022 (1,4 %), 1,7 % en 2023 (1.5 %), 1.8 % en 2024.

- Les prévisions d’inflation ont été significativement revues en hausse. Les 2/3 de la révision des perspectives d’inflation en 2022 sont liés à la contribution de l’énergie.

- L’inflation se rapproche de son objectif symétrique de 2 % en 2024, mais reste en dessous, justifiant le maintien d’une politique monétaire accommodante.

Notre vue :

- La BCE évite une réduction brutale de ses achats d’actifs par la hausse temporaire de l’APP, tout en offrant de la flexibilité en cas de tensions. Une surprise est la visibilité fournie, la BCE ayant décrit avec précision le chemin du QE sur l’ensemble de 2022.

- Ces achats permettront d’absorber les émissions nettes des États en 2022, estimées à 480 Mds. Le QE de la BCE est de l’ordre de 1 088 Mds d’euros en 2021, dont 1 020 de souverain. Il passerait à 480 Mds dont 420 de souverain.

- De facto, la BCE met en place un « tapering » beaucoup plus lent que la Fed et insiste sur la nécessité de maintenir les taux directeurs à un niveau historiquement bas, contrairement à la Fed. Il y a donc une divergence de cycle monétaire qui s’accentue. La BCE va ainsi limiter les tensions sur les taux souverains et les spreads.

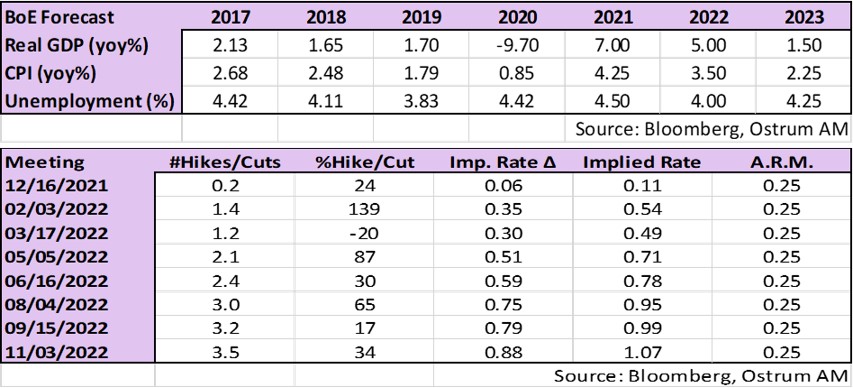

Bank of England - Surprise

Décision : Hausse de Novembre Décembre

- Le repo passe de 0,1 % à 0,25 % (vote 8-1).

- L’APF reste inchangé (9-0)

Notre vue :

- La banque d’Angleterre fait face à un dilemme entre des chiffres économiques qui nécessitent un resserrement de la politique monétaire et des craintes liées à la Covid.

- Marché de l’emploi : chômage à 4,2 % avec 149k emplois créés en trois mois. Inflation (nov) : RPI 7,1 %, CPI 5,1 %, PPI output 9,1 %. Activité : PMI Service 53,2 en déc, Manufacturing 57,6

- Covid « Le variant Omicron présente des risques baissiers pour l’activité au début de 2022, bien que l’ effet net (…) sur les pressions inflationnistes globales à moyen terme ne soit pas clair. Les pressions mondiales sur les coûts sont restées fortes. »

- Le GBP LIBOR 3m (ou SONIA) atteindra 1,25 % (1 %) en 2023, ce qui signifie qu’il n’y aura pas de hausse après 2022.

- Selon les prévisions de la BoE, les taux réels resteront donc négatifs pour toujours.

PBoC - Divergence flagrante avec la Fed

Décision :

Divergence flagrante entre la politique monétaire de la Fed et celle de la PBoC, reflétant deux situations économiques différentes, en termes d’inflation et de niveau de la reprise.

Si la reprise économique chinoise a été la plus rapide en 2020, celle-ci a été mise à mal en 2021 par le variant delta (et Omicron) et la crise immobilière et énergétique.

Cela a conduit à un revirement de la politique monétaire chinoise qui est devenue moins restrictive, afin de stabiliser la croissance, à l’image du financement social (mesure large du crédit en Chine) dont la croissance est devenue positive.

Notre vue :

Plus la Fed resserrera, plus la PBoC assouplira pour soutenir sa demande domestique.

Le resserrement de la politique monétaire de la Fed devrait se traduire par un renforcement du dollar.

Ce sont les entreprises exportatrices de biens intermédiaires qui sont le plus sensibles à un dollar fort.

Le dollar fort a pour effet de pénaliser le commerce mondial ; la Chine devrait assouplir davantage sa politique monétaire pour soutenir sa demande intérieure.

Implications pour la gestion :

Les divergences de politiques monétaires existent aussi au sein des pays émergents. L’Asie n’est pas affectée par les problèmes d’inflation comme les autres pays émergents, car c’est un gros consommateur de riz et pas de blé.

La stabilisation de la croissance chinoise passe aussi par un yuan stable par rapport au dollar.

Les taux locaux chinois apparaissent donc les plus attractifs et les moins volatils.