Highlights

Impact des stratégies passives

La gestion passive, qui représente désormais plus de la moitié des actifs sous gestion, modifie profondément la structure des marchés financiers, augmentant le risque systémique en raison de l'absence d'arbitrage.

Paradoxe de l'investissement passif

Bien que rationnelle et économique pour les investisseurs individuels, l'adoption généralisée de la gestion passive fragilise le système global, amplifiant l’inélasticité des marchés.

Le rôle des investisseurs au cœur du débat

Dans un contexte de concentration extrême des risques, où l’investisseur marginal délègue sa vue à celle des autres, replacer l’importance du rôle actif des investisseurs est crucial.

Opportunités de diversification active

Une approche active de la diversification, remettant le risque au centre de l’allocation, peut s’avérer déterminante pour naviguer dans un environnement où la prédominance des flux passifs peut entraîner des rotations prolongées.

Il y a près de cinquante ans, John "Jack" Bogle, fondateur du groupe Vanguard, révolutionnait l'investissement en lançant les premiers fonds indiciels en 1975. Cette innovation, sans doute la plus marquante dans le domaine de la finance des dernières décennies, a profondément modifié la manière dont les investisseurs abordent les marchés. Peu avant sa mort en 2019, Bogle avertissait des risques de gouvernance associés à une trop grande part de marché des fonds indiciels. À l'époque, les stratégies passives représentaient déjà 40 % des actifs sous gestion. Selon un rapport récent de Bank of America, cette proportion aurait atteint 54 % en 2024.

Ces dernières années, souvent à l’encontre de la théorie classique, de nombreuses études explorent les liens entre les flux et les prix des actifs. La dynamique actuelle des marchés est désormais inextricablement liée à celle d’un flux marginal qui investit passivement, de manière agnostique des fondamentaux ou du risque, avec comme unique référence la capitalisation des titres. Il est essentiel pour chaque investisseur de prendre la mesure des conséquences structurelles de cette prédominance.

Le paradoxe de l’investissement passif

Pour un investisseur, le passage de la gestion active à la réplication passive s'explique par divers facteurs : l'aversion au risque relatif, des frais réduits, et la croyance en l'efficience des marchés. Le génie de Bogle réside dans sa compréhension que les marchés financiers sont un jeu à somme nulle, où l'écart entre le marché et la gestion active revient à la totalité des frais. En d’autres termes, prise dans son ensemble, la gestion active ne peut que sous-performer. Créer des fonds permettant de répliquer les indices avec des coûts de plus en plus réduits s’avère donc une stratégie sans faille. Vanguard est passé d’une gestion à 2 milliards de dollars d’encours en 1975 à 10 trillions en 2024…

Mais les marchés sont des systèmes collectifs. Lorsqu’ils sont liquides, le prix d’une action résulte de l'équilibre entre l'offre et la demande. Les indices sont ainsi considérés comme efficients lorsqu'ils incarnent ce jugement agrégé de l’ensemble des investisseurs. Dans un premier temps, investir passivement implique donc de se fier aux vues implicites des autres investisseurs. Le lecteur averti aura anticipé la question : que se passe-t-il si un nombre croissant d'intervenants dans le marché adopte cette même approche ? Que se passe-t-il lorsque la majorité des vues du marché réplique une perspective consensuelle, sans tenir compte des fondamentaux ou du risque ? Autrement dit, que se passe-t-il lorsque nous devenons tous, souvent par inadvertance, des passagers clandestins ?

C'est là le paradoxe central de la gestion d'actifs aujourd'hui. D'un côté, le choix individuel et rationnel de s’exposer passivement et à moindres frais au marché. De l'autre, un système global fragilisé par l'absence d'arbitrage. De nombreux chercheurs universitaires et investisseurs étudient depuis quelques années les impacts des flux sur la structure des marchés. Les économistes Xavier Gabaix et Ralph Koijen, affiliés aux universités de Harvard et de Chicago respectivement, ont publié en 2021 leur Théorie des Marchés Inélastiques[1], déjà considéré comme l'un des travaux les plus disruptifs en économie financière. Leur conclusion ? Aujourd'hui, un dollar investi augmente la valorisation du marché de cinq dollars. En d'autres termes, même si les prix montent, la demande totale n’est pas nécessairement affaiblie. Des études plus récentes vont encore plus loin : contrairement à ce qu'on pourrait supposer, ces impacts augmentent avec la taille des titres au sein d'un indice. Concrètement, plus une entreprise est grande, moins la gestion active est capable de rééquilibrer la distorsion sur le prix qui résulte du flux passif dominant[2]. La distorsion des valorisations observée depuis plusieurs années en est une conséquence directe (Fig.1).

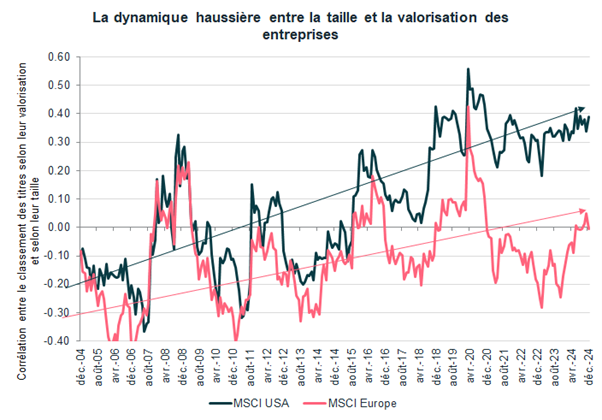

Sources : Ostrum AM, FactSet, Bloomberg, MSCI

Figure 1 – En classant les titres des univers européen et américain en fonction de leurs valorisations et de leurs tailles, on observe une tendance haussière des corrélations entre les deux classements, notamment aux Etats-Unis. Le lien entre la cherté d’une entreprise et sa capitalisation boursière est de plus en plus évident

Nous devons prendre un moment pour apprécier l'ampleur, et l’ironie aussi, de ces résultats. Nous sommes aux antipodes de l'Hypothèse des Marchés Efficients, qui postule que les prix des marchés reflètent toute l'information disponible, et selon laquelle l'impact des flux ne peut être que marginal. Cette hypothèse sous-tend le génie de Bogle et l'utilité même de la gestion passive.

Soudain, toutes les questions sur le comportement atypique des marchés actions convergent: la concentration, la faiblesse des forces d'arbitrage, les impacts des rachats d'actions, l'effet taille, les excès de valorisation. Dans un monde où la gestion active s’affaiblit, où la gestion passive dépend entièrement des poids par capitalisation qui lui sont imposés, l'élasticité de la demande par rapport au prix se dissout également. L’acheteur marginal continue d’acheter à n’importe quel prix. L’absence de prise de risque relatif par la majorité des investisseurs se traduit par une hausse du risque systémique (Fig.2).

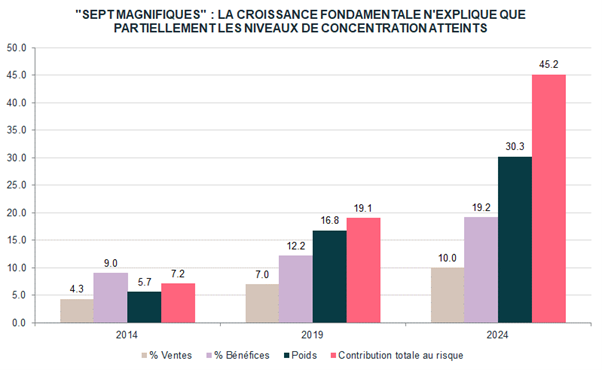

Sources : Ostrum AM, FactSet, MSCI

Figure 2 – Le poids des sept premières capitalisations aux Etats-Unis représentait fin 2024 environ un tiers des indices majeurs, soit, selon un rapport récent de Bridgewater, la plus grande concentration depuis au moins 1900. Crucialement, alors que la part des chiffres d’affaires et des bénéfices de ces sept plus grandes sociétés technologiques a été multipliée par deux ces dix dernières années aux Etats-Unis, leur contribution totale au risque du MSCI USA a été elle multipliée par 7. Elles représentent aujourd’hui la moitié du risque total de l’indice.

Quelques semaines avant l'escalade tarifaire, j'écoutais une interview de Howard Marks, co-fondateur de Oaktree Capital Management. Marks, unanimement reconnu aux États-Unis comme l'un des plus grands investisseurs des quarante dernières années, partageait ses réflexions avec deux journalistes. Bien que sa réputation soit principalement fondée sur le domaine du crédit et le marché des actifs en difficulté, il tentait de comparer l'environnement actuel aux grandes phases d'exubérance qu'il a traversées, comme le début des années 70, la fin des années 90, et la période de 2006-2007. À la question classique "Ne serions-nous pas au cœur d'une nouvelle bulle ?", Marks répondait que les indicateurs quantifiables étaient largement présents même s’il se montrait plus nuancé sur les marqueurs psychologiques et culturels.

Malgré cette impression d’incertitude, Marks a souhaité mettre en avant deux principes immuables, essentiels à ses yeux pour un investisseur. Premièrement, l'importance de l'analyse du présent. En raison de notre incapacité à prédire l'avenir, Marks soutenait que notre meilleure arme en tant qu'investisseurs est l’évaluation permanente que nous devons réaliser de l'état actuel.

Deuxièmement, il insistait sur notre rôle en tant qu’investisseurs. Cette question, rarement au centre du débat, est pourtant cruciale dans l'écosystème des marchés modernes. Marks paraphrasait Buffett : « Le rôle d'un investisseur consiste à rester prudent quand les autres ne le sont pas ». Par essence, il soulignait la nécessité de replacer l’engagement actif au cœur de notre métier.

Cette perspective est le plus grand contraste qu’on peut donner aux distorsions de plus en plus notables au sein des marchés actuellement. Le choix de construire son allocation de manière majoritairement passive oublie ce rôle central que chaque investisseur doit porter et contribue à renforcer un équilibre de plus en plus fragile. Au-delà de déléguer sa vue à celle du consensus, la nature des indices globaux aujourd’hui fait de l’allocation passive un pari sur la poursuite de la concentration du risque, au-delà des niveaux qui sont déjà record.

L’importance du choix par les risques

Si je devais privilégier un seul message ce serait le suivant : la diversification mérite une réflexion active aujourd’hui. Il n’est pas judicieux d’anticiper le pic de concentration des marchés, mais un ralentissement des allocations passives[3] ou un relâchement des contraintes indicielles de la part des plus gros investisseurs pourrait se traduire par des rotations abruptes et prolongées, impactant la grande majorité des investisseurs. Comme dans tout système collectif, l’équilibre dépend des choix individuels.

La question qui se pose n’est pas celle d’un choix binaire actif/passif, mais celle de l’importance pour chaque investisseur d’affirmer ses propres vues afin de garantir la résilience globale. A cet égard, nous soulignons depuis un peu plus d’un an que les opportunités dans le contexte actuel ne sont plus directionnelles mais relatives[4]. Nous insistons sur le fait que malgré des niveaux de valorisation absolus élevés, plusieurs écarts entre différents segments du marché actions sont historiquement attractifs.

Nous avons toujours privilégié une approche des marchés par les risques. C’est une approche qui nous permet d’être plus réactifs et de contourner la plupart des biais inhérents à l’estimation des performances futures. Nous sommes convaincus que cette approche s’avère d’autant plus pertinente aujourd’hui dans un contexte où la domination des flux passifs se traduit par des dislocations qu’il est urgent d’identifier.

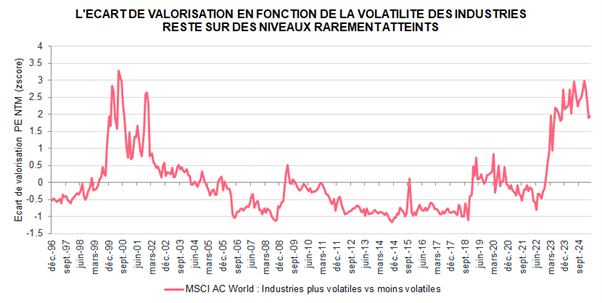

Sources : Ostrum AM, FactSet, MSCI. Avril 2025

Figure 3 – Les écarts de valorisation entre les segments plus spéculatifs du marché et les moins volatils ont atteint en 2024 des records historiques. Malgré les fortes rotations observées depuis le début de l’année, les actions à faible volatilité continuent de présenter un potentiel de rendement/risque relatif et de diversification significatif.

A fin avril, depuis un an, l’ensemble de nos stratégies visant à minimiser la volatilité des marchés actions surperforme leurs indices. Cette surperformance s’est accentuée cette année avec la très forte hausse de l’incertitude, les flux sortants des Etats-Unis et le chaos sur les droits de douane. Comme toujours durant les phases de stress, la dynamique d’ajustement s’inscrit dans un premier temps dans la réponse au nouveau contexte économique. Mais l’amplitude de cette réponse est aussi une fonction du positionnement initial des investisseurs. Comprendre ce positionnement et les impacts des flux qui le précédent est un facteur clé aujourd’hui (le constat présent dont parlait Marks). Malgré la modeste correction récente, nous constatons notamment que les écarts de valorisation en faveur des segments plus spéculatifs restent sur des niveaux records (Fig. 3), et plusieurs secteurs moins risqués et plus décorrélés affichent en agrégé des niveaux relatifs historiquement bas. Dans ce sens, il faut intégrer ce retour de la volatilité dans un contexte de normalisation des excès construits ces dernières années et la poursuite de cette normalisation devrait servir de base à la poursuite de notre surperformance.

Je ne me souviens pas où j’ai entendu pour la première fois cette expression, mais je ne peux trouver mieux en guise de conclusion : « le risque ne disparait pas, il se transforme ». L’essor de la gestion passive est sans appel, et les arguments économiques qui le sous-tendent ne peuvent être contestés. En revanche, un investisseur ne doit pas confondre la logique qui justifie son choix d’investir passivement avec une alternative exempte de risque ou sans impact. Au contraire, compte tenu de sa taille et de sa construction ancrée sur la capitalisation des sociétés, le coût implicite de la croissance du passif est aujourd’hui multifacette, perturbant l’équilibre et l’élasticité de marchés, bien au-delà de ce que son nom pourrait suggérer. J’ai souhaité avec cette note mettre en avant ce contraste qui mérite à mes yeux une discussion continue : comment équilibrer les avantages économiques de la passivité avec la responsabilité de l'action individuelle ? Cette réalité nous invite à reconsidérer l’importance du rôle de la gestion active et de l’analyse permanente de la diversification et du risque pris.

[1] Gabaix, Xavier and Koijen, Ralph S. J., In Search of the Origins of Financial Fluctuations: The Inelastic Markets Hypothesis, http://dx.doi.org/10.2139/ssrn.3686935

[2] Voir par exemple Haddad, Valentin and Huebner, Paul and Loualiche, Erik, How Competitive is the Stock Market? Theory, Evidence from Portfolios, and Implications for the Rise of Passive Investing, http://dx.doi.org/10.2139/ssrn.3821263

[3] Dans la mesure où les fonds de pension américains et leurs allocations programmées représentent une part significative des flux passifs, des changements de régulation ou la baisse de la population active associée au vieillissement de la population peuvent être sans doute un catalyseur.