Chaque mois, nous partageons les conclusions du comité d’investissement stratégique mensuel qui résume les vues d'Ostrum sur l’économie, la stratégie et les marchés.

La lettre du CIO

2023, la revanche des taux ?

L’année 2022 aura été une « annus horribilis » pour les marchés. La grande majorité des classes d’actifs ont eu une performance négative : taux souverains, crédit et actions. Les investissements en taux ont particulièrement souffert : un portefeuille de Bund, par exemple, perdait presque 20 % au pire moment de l’année. C’est malheureusement une caractéristique des phases d’inflation importante, avec l’ensemble des classes d’actifs qui ont tendance à réagir de manière synchronisée et donc réduire tout effort de diversification.

L’année 2023 sera-t-elle plus clémente ?

Sur le plan économique, notre scénario est fondé sur deux idées principales. D’une part, la récession qui semble inévitable serait d’une ampleur limitée, avec en particulier peu de dégâts sur le marché de l’emploi. D’autre part, l’inflation devrait baisser : elle a déjà commencé, mais l’inertie qui s’installe ne permettra pas de retourner vers les 2 % souhaités avant la fin 2023. Les Banques centrales sont donc face à une activité qui montre des signes de résilience et une inflation qui reste trop élevée.

Résultat : une politique monétaire qui devrait rester restrictive toute l’année. Une grande partie des hausses de taux est derrière nous ; Fed et BCE devraient arrêter leurs hausses dans les mois qui viennent. Mais pour combien de temps ? Notre scénario économique, en particulier la trajectoire de l’inflation, plaide pour des taux qui restent élevés au moins jusqu’à la fin de l’année. Le marché est beaucoup moins convaincu.

Gagnant-gagnant ?

Dans ce scénario, avec des Banques centrales qui ne bougent plus pendant plusieurs trimestres, les taux longs devraient s’ajuster. Ils offriraient – enfin ! – un portage décent. De plus, avec l’arrêt des hausses de taux, l’incertitude sur la trajectoire future s’estomperait, et avec elle la volatilité. Un cocktail bien plus appétissant pour l’investisseur où les deux composantes du couple rendement-risque seraient plus favorables.

Cerise sur le gâteau : nous attendons une hausse modérée du taux de défaut. Et donc, des spreads de crédit qui se resserrent, même s’ils ont déjà fait une grande partie du chemin sur le dernier trimestre 2022. Ce mouvement ajouterait toutefois de la performance.

2023 pourrait alors être l’année-revanche pour les produits de taux, après – il faut bien l’avouer – une année 2022 plus que difficile.

Vues économiques

Trois thématiques pour les marchés

-

Politique monétaire

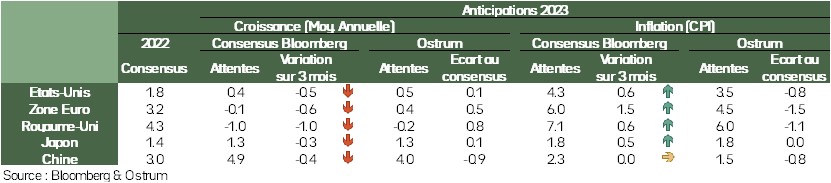

Fed et BCE ont ralenti leur hausses de taux. Toutefois, le cycle de hausses n’est pas encore fini : il reste 50 pdb pour la Fed et au moins 100 pdb pour la BCE. À partir du T2, les deux Banques devraient s’arrêter et maintenir leur taux inchangés jusqu’à la fin de l’année. Un environnement de taux élevés et stables.

-

Inflation

Les signes de reflux de l’inflation se multiplient des deux côtés de l’Atlantique. La première question est la vitesse de baisse de l’inflation. Potentiellement élevée à cause d’effets de base importants. La seconde question est l’atterrissage de moyen terme. Il est peu probable qu’on retourne à 2 % dans un avenir proche.

-

Récession

Les données économiques sont mixtes. Elles valident l’idée d’un ralentissement, mais qui resterait limité. Notre vue d’une récession d’ampleur limitée sur le T4 et le T1 reste le scénario le plus probable. Le scénario d’une récession beaucoup plus grave semble de moins en moins plausible.

Points macroéconomiques : activité

- Jusqu’à présent, l’activité économique a été plutôt robuste au sein des pays développés.

- La raison principale est, en Europe, une politique budgétaire contracyclique qui a soutenu la demande privée, malgré le choc énergétique. Cette mutualisation du choc a permis de ne pas trop pénaliser le pouvoir d’achat des revenus.

- Aux US, la demande privée a continué de croître, mais à un rythme modéré. Le PIB depuis le début de l’année a commencé par se réduire pendant deux trimestres avant de rebondir durant la fin de l’été et le début de l’automne.

- Néanmoins, les signaux sur le cycle en zone euro restent préoccupants, les chefs d’entreprise ont une perception un peu pessimiste des prochains mois.

- Ceci est cohérent avec l’allure modérée des matières premières industrielles. Le pic du début d’année s’est amoindri.

- À court terme, deux risques. Le premier porte sur l’immobilier. Ce secteur a bénéficié de conditions financières très favorables ; ce n’est plus le cas et les transactions ralentissent franchement.

- Le deuxième risque est la Chine. La décision de lever la politique 0-covid a été prise parce que le cycle est médiocre et que l’immobilier s’infléchit nettement. L’absence d’immunité collective et le bas taux de vaccination vont engendrer un risque de forte contamination. Cela pourrait se traduire par des disruptions sur les chaînes de production chinoise.

Points macroéconomiques : Inflation et politiques économiques

- Les tensions inflationnistes se réduisent assez nettement. Le prix du pétrole est comparable à son niveau de l’an dernier et les prix des matières premières industrielles sont un peu en-dessous de 2021.

- Ce point s’observe sur les prix de production qui sont négatifs en novembre en Chine sur un an, qui ralentissent vivement aux US à 8 %. En zone euro, le profil a changé. Leur variation a franchement ralenti en octobre.

- Cela se traduit aux US par une inflexion significative de la contribution de l’énergie. Ce n’est pas encore le cas en zone euro en raison du prix du gaz dont l’allure a un peu brouillé les cartes en 2022.

- Aux US, l’inflation a ralenti pour le 5e mois consécutif. Seule la composante des services progresse désormais. Cela traduit les effets de l’immobilier et de la hausse des salaires. D’où l’obsession de la Fed de peser sur l’allure des rémunérations pour ne pas prendre le risque de voir l’inflation s’inscrire dans la durée.

- En zone euro, la dynamique des salaires se fait moins vive cette automne, traduisant l’absence d’une boucle prix-salaire. Le ralentissement de l’inflation reflète principalement la moindre contribution de l’énergie ; les prix étaient déjà élevés il y a un an et ils ralentissent, comme le montre le prix du pétrole.

- Néanmoins, la diffusion du choc énergétique dans l’économie oblige encore la BCE à rester vigilante.

Vues stratégie

Les Banques centrales n’ont pas fini leur travail

Les vues principales : Les Banques centrales confrontées à la détente des conditions financières

Les Banques centrales peinent à convaincre les marchés financiers de la nécessité de poursuivre les hausses de taux, compte tenu de la baisse anticipée de l’inflation. L’inflation reste néanmoins trop élevée par rapport aux cibles. Les courbes de taux sont inversées en dépit du resserrement quantitatif et des besoins de refinancement des états à venir. Les autorités monétaires font face à une détente des conditions financières qui semble contre-productive dans la lutte contre l’inflation. L‘ajustement à la baisse du dollar accompagne le rebond des actifs risqués.

Actifs risqués : un rebond excessif à court terme ?

Les valorisations du crédit et des actions ont corrigé les décotes excessives du début de l’automne. Ces marchés ne présentent plus de sous-valorisation évidente. La baisse de l’aversion pour le risque a permis une réouverture du marché primaire sur l’IG européen avant l’arrêt saisonnier des transactions en décembre. Il faudra toutefois absorber l’annonce du QT de la BCE et la concurrence des émissions de dettes souveraines en début d’année. Les rendements obligataires devraient reprendre leur hausse en début d’année. Le risque inflationniste n’est pas bien pris en compte par les marchés. Les marchés d’actions ont intégré la fin des restrictions liées au Covid en Chine et la résilience de l’activité économique en Europe. Le ralentissement de l’hiver devrait peser.

Politique monétaire

Des taux toujours plus élevés et plus longtemps en territoire restrictif pour lutter contre la forte inflation

- Fed : « Maintenir le cap jusqu’à ce que le travail soit fait »

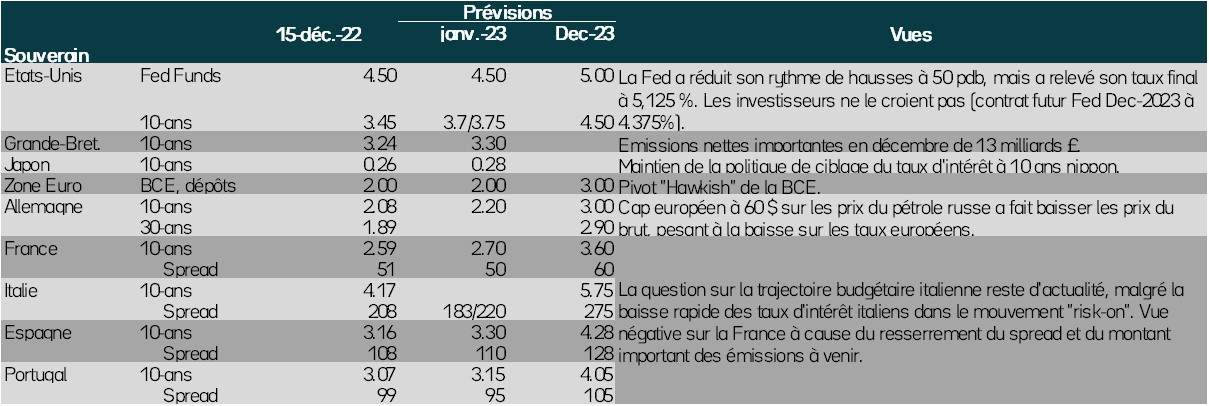

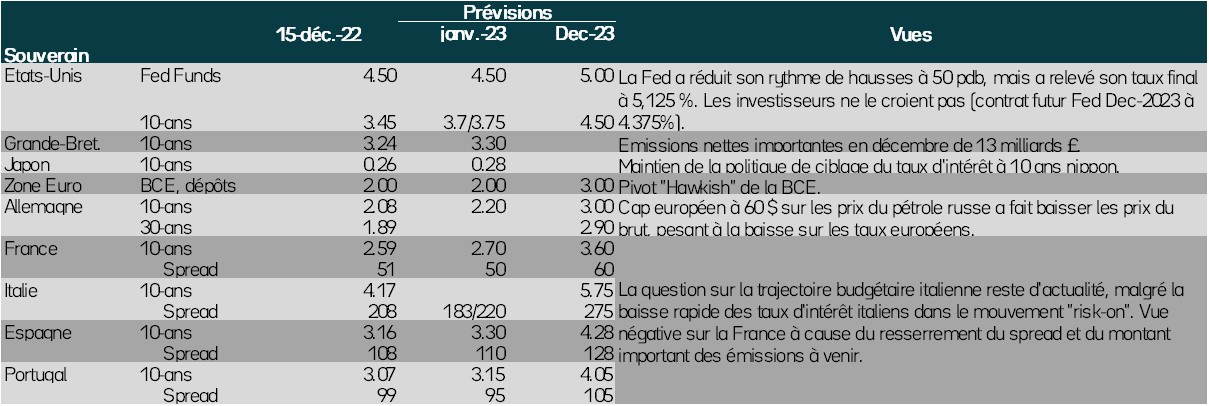

Compte tenu de l’ampleur des hausses de taux réalisées et du retard avec lequel la politique monétaire se transmet à l’économie réelle, la Fed a ralenti le rythme de ses relèvements à 50 pb en décembre, après 4 hausses consécutives de 75 pb. La Fed va continuer d’augmenter ses taux, afin de rendre la politique monétaire suffisamment restrictive. Les membres du FOMC ont ainsi revu leurs prévisions des Fed funds à 5,1 % en 2023 (contre 4,6 % en septembre). Le bilan va également poursuivre sa baisse significative. Nous anticipons un pic de la fourchette des Fed funds à [4,75 %-5 %] en mars. - BCE : Des hausses de taux de 50 points de base et QT à partir de mars

La BCE a été très claire lors de la réunion de décembre. Si elle ralentit le rythme de hausse de taux à 50 pb, cela ne constitue en rien un « pivot », compte tenu de la forte révision en hausse des perspectives d’inflation (6,3 % en 2023, 3,4 % en 2024 et 2,3 % en 2025). Les taux vont continuer d’augmenter significativement à un rythme régulier (50 pb dit explicitement), afin d’atteindre un niveau suffisamment restrictif. Ils s’y maintiendront suffisamment longtemps pour permettre un retour de l’inflation vers les 2 %. La réduction de la taille du bilan s’opèrera à partir de début mars, de manière progressive, par le non réinvestissement d’une partie des tombées de l’APP, au rythme de 15 Mds d’euros par mois. Ce rythme sera revu tous les trimestres. - Autres banques centrales

Après avoir augmenté leur taux de manière très agressive, les Banques centrales ralentissent un peu le pas, tout en indiquant continuer le resserrement compte tenu d’une inflation encore trop forte. La BoE a ainsi relevé ses taux de 50 pb. Les dissensions deviennent plus importantes avec la récession qui se profile, 2 membres ayant voté pour un statu quo et 1 pour 75 pb. La Chine, quant à elle, n’est pas pressée d’assouplir davantage sa politique.

Classes d'actifs